广发策略:财政如何拉动ROE?

- 体育

- 2024-10-14 00:42:06

- 866

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

报告摘要

化解风险(地方债、地产、银行)的财政政策,是周六发布会重点,核心作用在于修复资产负债表和各类主体的信心,也是股票修复估值和经济企稳的前提。

但蓝部长提到,“绝不仅仅”是这些,也就是说,刺激需求(人口、消费、投资)的财政政策,仍在进一步筹划当中,核心作用在于拉动PPI和ROE,决定能否走出健康的基本面牛市。

根据往年经验,广义财政(化解风险+刺激需求)确认强度的时间大约在12月中旬。

在广义财政的最终预期证实之前,考虑市场短期大幅修复了信心,后续可能进入指数缓冲期,关注结构性机会,包括但不限于:①产业投资(苹果链、半导体、信创、卫星互联网等);②连续12个月PB破净;③并购重组。

报告正文

周六的财政部发布会,核心是明确了化解风险(地方债、地产、银行)的资金支持,与9月底政治局会议的态度扭转类似,都大幅提升了投资者的信心,让各类主体相信政策还是有底的!市场还是有锚的!这也是市场短期大幅反弹的主要驱动力——信心的恢复。

政策态度的扭转、各类风险的兜底是一个好的开始,也是市场主体信心恢复的先决条件。

进一步来说,更重要的问题是,A股能否走出一个中期维度的健康牛市,仍然有赖于基本面的支撑。

(前期报告《过去30年,全球市场单周涨幅20%后如何演绎?》中的全部案例,短期暴涨后,最终是形成牛市、震荡市还是重回熊市,都取决于后续核心经济数据的情况)

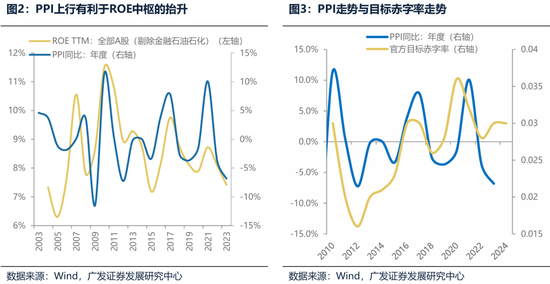

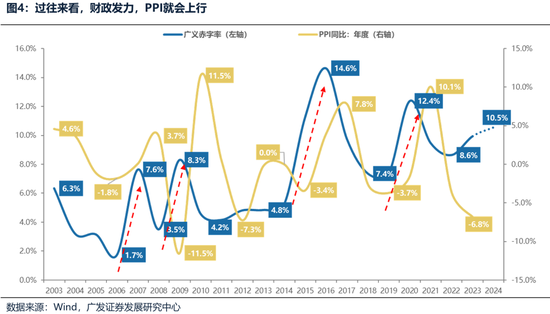

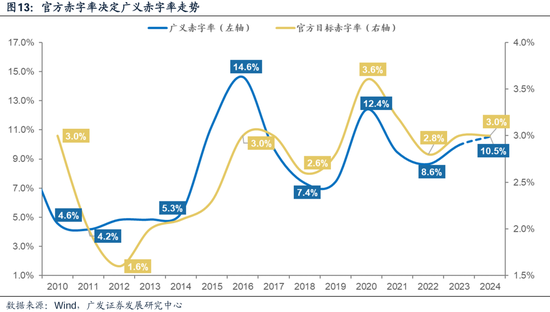

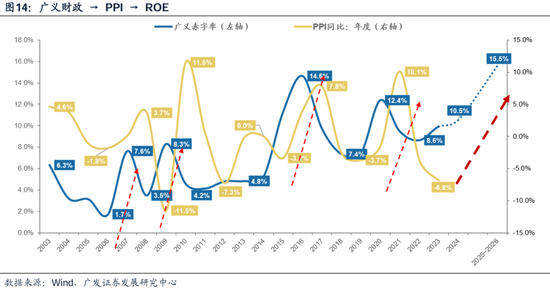

一个对于基本面传导的清晰逻辑链条在于:目标赤字 → 广义财政 → PPI → ROE。

因此,在周六发布会中蓝部长的这段话,就尤为关键:

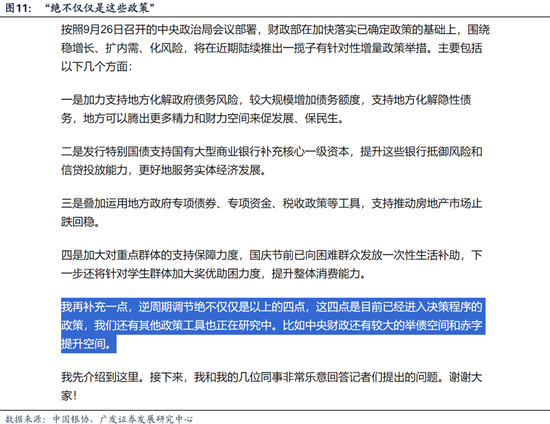

‘......逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,我们还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。’

一、以往经验,广义赤字率的显著提升有利于扭转基本面的趋势

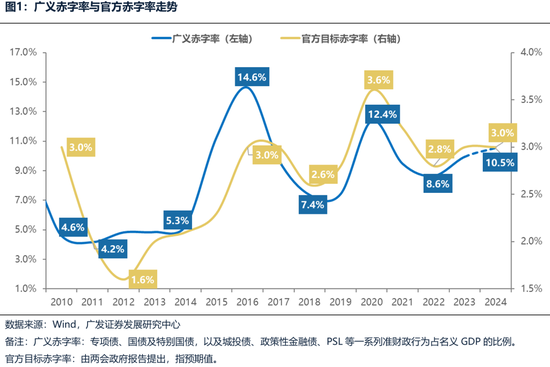

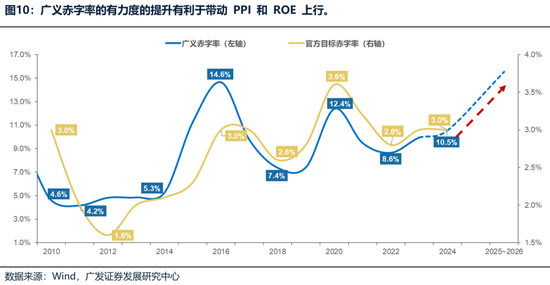

1.从财政发力到经济回升有一条清晰的逻辑传导链条:狭义赤字 → 广义财政 → PPI → ROE。将专项债、国债及特别国债,以及城投债、政策性金融债、PSL等一系列准财政行为占名义GDP的比例,作为广义赤字率。每年制定的下一年官方目标赤字率(狭义赤字)虽然变化幅度有限,但是代表了一种基调,如下图所示,广义财政扩张的前提就是官方目标赤字率的提升。过往来看,财政发力,广义赤字率上行,PPI大概率会上行、A股的ROE也会有显著提升,从而对指数和经济周期类资产形成推动力。

具体来看:

2.多大幅度的广义财政赤字率提升能够带来PPI和ROE的趋势上行?

06-07年全球经济复苏,中美补库存共振,广义赤字率上升接近6个百分点;

08-09年四万亿计划,广义赤字率上升接近5个百分点。

16年棚改货币化+供给侧改革,广义赤字率上升接近10个百分点。

20年疫后特别国债刺激,广义赤字率上升5个百分点。

因此,从过去经验来看,广义赤字率的显著提升有利于扭转基本面走势。

二、当前财政缺口因素的考虑

备注:根据今年前8个月财政数据外推测算。

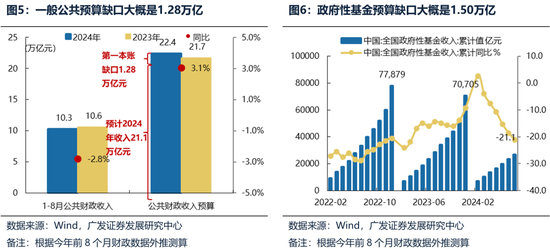

1. 一般公共预算账缺口大概在1.28万亿:年初至今公共财政收入累计同比始终在-2.4%~-2.8%的低位区间震荡,采用的是1-8月累计同比-2.8%线性外推全年。对应的2024年全年公共财政收入规模为 21.1 万亿,而年初公共财政收入预算为 22.4 万亿,因此,一般公共预算账的财政缺口是 1.28 万亿。

2. 政府性基金预算缺口大概在1.50万亿:按1-8月的全国政府性基金收入累计同比-21.1%线性外推全年,大概是政府性基金预算缺口是1.50万亿。

3.所以,一般公共预算账缺口、政府性基金预算缺口合计大概是2.78万亿。

4.需要扣掉去年结转的5000亿国债:财政部表示去年增发国债中,有5000亿元结转2024年使用,得到今年财政缺口大概是 2.28万亿元左右。

5.财政缺口的补齐,一方面可以从预算稳定调节基金、政府性基金预算、国有资本经营预算结余中超额调入,另一方面可能通过10月下旬的人大常委会增列赤字。

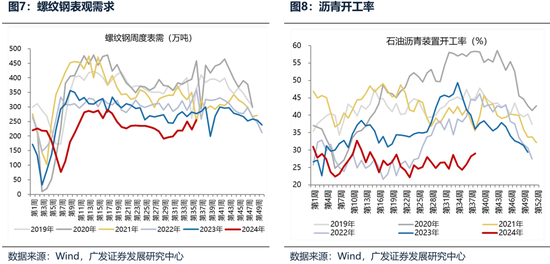

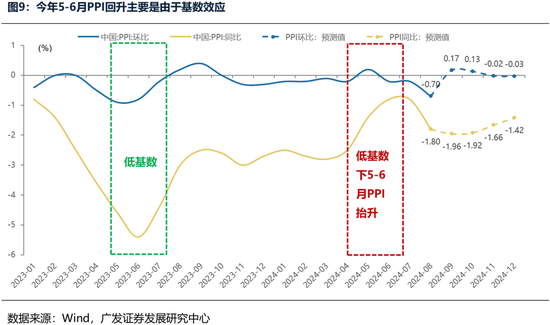

6.按照2024年的已有规划,广义赤字率将企稳回升。但是,今年下半年以来的财政发力,越来越多的财政被用于非实体项目投资,实物工作量偏弱,因此,今年以来PPI疲软(5-6月回升主要由于低基数)、ROE仍然磨底。截至10月7日,没有披露“一案两书”和募投项目具体投向,募集资金用途仅简单描述为用于地方政府投资项目,市场预期可能被用于借新还旧,化解存量债务。这类专项债共计发行72只,规模合计8209.9亿元。因此,最终反应在中游产业层面,就是螺纹钢的表观需求和沥青的开工率等代表实物工作量的指标仍然比较弱。

7.准财政规模提升如何拉动基本面的改善?

总量维度,如果期望PPI和ROE能够带动内需板块进入β上行的趋势,可能还需要广义财政赤字率的更多变化。参照以往经验,广义赤字率的有力度的提升有利于带动 PPI 和 ROE 上行。

三、如何理解“绝不仅仅”是这些,一揽子广义财政强度何时能明确?

在10月12日的新闻发布会上,财政部部长在提到了四项逆周期调整政策之后,再度强调“不仅仅只有以上四点政策”:

‘......逆周期调节绝不仅仅是以上的四点,这四点是目前已经进入决策程序的政策,我们还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间。’

因此,广义赤字率大概率在未来还有提升的空间。而究竟还有哪些政策、广义财政还有多大的加杠杆的空间,今年的12月初将会是关键的时间点。

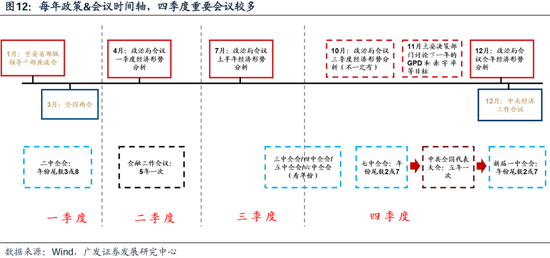

重要政策会议时间轴:根据以往的经验,每年11月主要决策部门讨论下一年的GDP和赤字率等目标,每年12月初的政治局会议和中央经济工作会议,基本可以确立下一年经济工作(尤其是财政赤字)的基调,从而确定广义财政扩张的幅度,进而决定了未来PPI和ROE的走势,形成目标赤字 → 广义财政 →PPI →ROE的闭环。

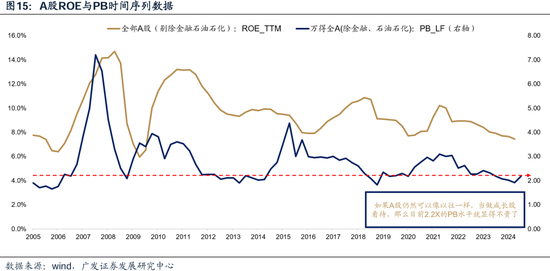

经过近期的反弹,目前整体A股(剔除金融石油石化)回升到2X PB,同时中报TTM ROE 在7.4%左右。同时,“举债空间和赤字提升空间”的预期,基本可以在12月中旬明确,如果25年财政基调积极向上,参照历史经验,ROE就可能回升幅度超过预期,那么A股整体仍然可以当做成长股看待,这种情况下2X PB的估值就还处于底部区间,对应指数在2025年也可能还有不小空间,而其中顺周期资产的表现有望相对更好。

在广义财政的最终预期证实之前,考虑市场短期大幅修复了信心,后续可能进入指数缓冲期,关注结构性机会,包括但不限于:①产业投资(苹果链、半导体、信创、卫星互联网等);②连续12个月PB破净;③并购重组。

发表评论