五新隧装业绩大变脸重组为增厚利润?董事长薪酬与业绩绑定 警惕大客户依赖症风险

- 娱乐

- 2024-12-11 19:08:05

- 366

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在天量解禁到期及业绩大变脸背景下,五新隧装一口气收购两家公司,是否为配合做市值?值得注意的是,公司高管薪酬与业绩挂钩。此外,公司及收购标的或存大客户依赖,警惕大客户病拖累公司盈利质量。

近日,五新隧装重组方案出炉。公告显示,公司拟以“股权+现金”的方式收购实控人旗下的五新重工、兴中科技两家企业,交易总对价预计不超过30亿元。其中,公司86%的交易对价将以发行股份的方式支付,发行价格确定为17.95元/股。

方案发布后,公司股价只录得一个涨停板,次日随即打开涨停。截至目前,公司收盘价为42元/股,股价涨跌幅为18.41%。这是否是市场投资者在用脚投票?

刚解禁便重组是否配合做市值?业绩大变脸

五新隧装创立于2010年,是一家国家专精特新“小巨人”企业,公司专注于钻爆法隧道施工与矿山开采成套智能装备的研发、制造、销售。公司业务遍及铁路隧道、公路隧道、地下矿山、水利水电、抽水蓄能电站、地下洞库等领域。

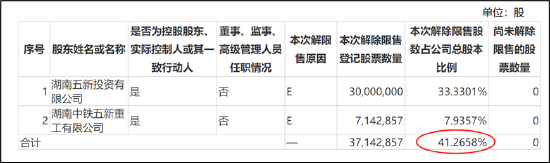

五新隧装于2021年11月15日登陆北交所。值得注意的是,公司今年10月首发限售股刚解禁流通。

五新隧装9月27日发布公告称,公司部分限售股即将解禁上市,本次解除限售股份的数量为3714.29万股,占公司发行总股本的41.27%,本次解除限售的股份上市流通日期为2024年10月10日,解禁股类型为首发原股东限售股份。

需要指出的是,公司北交所上市后,业绩出现大变脸。五新隧装三季报显示,公司营业收入为6.04亿元,同比下降14.11%;归母净利润为9394.75万元,同比下降19.10%;扣非归母净利润为9056.18万元,同比下降17.57%。其中,根据三季报,五新隧装第三季度实现营业总收入1.99亿元,同比下降25.64%,环比下降5.81%;归母净利润2432.05万元,同比下降44.66%,环比下降27.26%;扣非净利润2211.62万元,同比下降47.71%,环比下降30.73%。

高管薪酬与业绩挂钩 业绩或将被显著增厚

值得一提的是,公司高管薪酬与业绩挂钩。据绩效考核管理办法,五新隧装董事及高级管理人员实行年薪制考核薪酬制度,年薪与公司年度经营目标完成情况挂钩浮动,同时与个人年度绩效考核结果挂钩浮动。个人年度考核薪酬总额=年薪考核基数*经营目标考核系数*绩效考核系数。其中浮动年薪与当年实际完成净利润、经营现金流净额完成情况、当年个人绩效考核情况挂钩浮动。

在业绩出现下滑趋势下,公司此次一口气收购两家公司,是否可能显著增厚公司业绩?

收购预案显示,公司拟向五新投资、长沙凯诚等13名交易对方发行股份并支付现金,购买其持有的五新重工100%股权;在五新科技少数股东实现全部股权上翻兴中科技后,拟向王薪程、郑怀臣等156名交易对方发行股份并支付现金,购买其持有的兴中科技100%股权。

其中,兴中科技为五新科技的控股平台,股权上翻后持有五新科技100%的股份。五新科技是交通基建专用设备与系统解决方案供应商,主要从事两大板块业务,一是路桥施工专用装备的研发、生产、销售及租赁,具体产品包括信息化桥梁构件生产线、整孔梁模板、节段梁模板、墩身模板及盖梁模板、挂篮和栈桥等;二是建筑安全支护一体化服务,主要为模架专业分包及租赁。2022年—2024年前三季度,五新科技营业收入分别为12.61亿元、15.08亿元、9.51亿元,净利润为1.96亿元、2.47亿元、1.96亿元。

五新重工主营港口物流智能设备的研发、生产和销售,拥有特种设备起重机械制造A级生产许可(金麒麟分析师)证和钢结构工程专业承包贰级资质,主要产品有集装箱门式起重机、门座式起重机、钢结构桥梁工程等,广泛应用于长江、珠江、淮河等流域港口码头和长沙地铁等重点工程。2022年—2024年前三季度,五新重工营业收入分别为4.88亿元、5.50亿元、4.14亿元,净利润为7154.05万元、1.05亿元、6172.27万元。

能否协同?警惕大客户病 盈利质量亟待提升

需要指出的是,公司此次收购标的存在大客户集中风险。

对此,公司在风险提示中指出,标的公司销售集中度较高,客户主要为大型央企、国企施工企业,其业务开展与下游港口码头建设和交通基础设施建设紧密相关。虽然标的公司客户多为港口码头建设和交通基础设施建设行业的龙头企业,但未来主要客户若出现较大经营变动导致其减少向标的公司的采购,或因标的公司的产品质量、技术创新和产品开发、生产交货等无法满足客户需求,以及因港口码头建设和交通基础设施建设投资放缓、客户业务需求下降等负面情形影响而导致与客户的合作关系发生不利变化,将可能对标的公司经营情况造成较大的不利影响。

那标的客户究竟集中到何种程度?根据五新科技招股书显示,公司前五大客户主要为央国企,前五大客户销售额占比超八成。

需要指出的是,公司自身大客户依赖也较大。据悉,公司主要客户包括中国中铁、中国铁建,2023年收入占比均为20%左右。在大客户依赖背景下,对公司业绩将会产生何种影响?业内人士表示,由于大客户依赖,公司话语权相对弱势,公司的盈利质量则可能会遭受冲击。事实是否如此?

鹰眼预警系统显示,2023年报告期内,五新隧装的应收账款与营业收入比值为53.09%。如此高比例应收款,公司的盈利质量或有待进一步提升。

发表评论